212rikanmofo

Eredeti plakát- 2003. január 31

- 2019. november 21

Legszívesebben az Apple Cardot használnám fő CC-ként, de tudom, hogy csak bizonyos helyeken kínál 3%-os pénzvisszatérítést. Néhány ok, amiért jobban szeretem az Apple kártyát, az az, hogy szeretem, ahogyan az ökoszisztémához kötődik, és szeretem, ahogy mindent egy helyen láthatok. Rendszerezett és könnyen nyomon követhető. Ráadásul magasabb a hitelkeretem, nincsenek éves díjaim, nincsenek nemzetközi utazási díjaim, és alacsonyabb a THM, mint a BoA Cash jutalomkártyám. És szeretem, ahogy a készpénzt azonnal az Apple Cash-be juttatja.

Van valakinek egy listája az összes pénzvisszafizetési százalékról, amelyet az Apple Card használatakor visszakap? Csak ott működik, ahol elfogadják az Apple Pay fizetést, tehát ez azt jelenti, hogy fizikailag NFC-módszert kell használnia a telefonján/óráján, és/vagy a fizikai Apple Card-jával kell ujját húznia, amikor kijelentkezik az üzletben (nem online vásárláskor)?

Ha jól emlékszem, észrevettem, hogy nem kaptam vissza készpénzt, amikor lehúztam a valódi Apple Card-omat, amikor vásároltam valamit egy tajvani repülőtéren. R

Rigby

- 2008. augusztus 5

- San Jose, CA

- 2019. november 21

Apple Card: 3% az Apple-től történő vásárlásokra, 2% az Apple Pay tranzakciókra (boltban és online is), 1% minden másra.

A BofA kártyák akkor ragyognak igazán, ha elegendő megtakarítást tudsz parkolni a BofA-nál vagy befektetéseket a Merrill Edge-nél, hogy megszerezd a „platina honor” státuszt. A Cash Rewards kártya ekkor 5,25%-ot ad a kategóriára, 3,5%-ot az élelmiszerekre, és 1,75%-ot minden másra. Kombinálhatod más kártyákkal is, amelyek ~2,6%-ot hoznak mindenből.

Személy szerint úgy gondolom, hogy bár az Apple Card grafikus felülete nagyon szép, nagy hátrány, hogy a kártyát *csak* lehet kezelni a telefonról. Nem érheti el webböngészővel.

gsmornot

- 2014. szeptember 29

- 2019. november 21

C DM

macrumors Sandy Bridge

- 2011. október 17

- 2019. november 21

Rigby azt mondta: Kombinálhatod más kártyákkal is, amelyek ~2,6%-ot hoznak mindenből.Érdekelne, milyen kártyák vannak még? És milyen módon kombinálni?

[automerge] 1574407431 [/ automerge]

gsmornot azt mondta: Az egyetlen dolog, amivel az Apple Card rendelkezik, amivel a BoA nem rendelkezik, az a külföldi tranzakciós díjak hiánya.Ha jól emlékszem, a BoA-nak ez van az utazási jutalomkártyáján, de sajnos nincs a készpénzes jutalomkártyáján.

gsmornot

- 2014. szeptember 29

- 2019. november 22

C DM azt mondta: Kíváncsi, milyen kártyák vannak még? És milyen módon kombinálni?Valamikor megvolt az utazási jutalomkártyám, de nem használtam, ezért kikapcsoltam. A rossz az, hogy nem mindig nyilvánvaló, hogy a tranzakció az Egyesült Államokon kívülről érkezik. A DBrand esetében a Kanada. Az eBay-nél is előfordul, és legtöbbször nem tudhatod, amíg nem kapod meg az üzenetet, miután azt mondod, hogy most csináltad, és itt van a díj. R

[automerge] 1574407431 [/ automerge]

Ha jól emlékszem, a BoA-nak ez van az utazási jutalomkártyáján, de sajnos nincs a készpénzes jutalomkártyáján.

Rigby

- 2008. augusztus 5

- San Jose, CA

- 2019. november 22

C DM azt mondta: Kíváncsi, milyen kártyák vannak még? És milyen módon kombinálni?A Travel Rewards kártya. 1,5% készpénzvisszatérítés mindenre, vagy ~2,6%, ha „platina kitüntetéssel” rendelkezik. Vagy ha eleget utazol, a Premium Rewards kártya. Éves díja van, de könnyen megtérül, ha utazik egy kicsit, és akkor több pénzvisszatérítést kap az utazáshoz és az étkezéshez. Személy szerint két készpénzes jutalom és egy Premium Rewards kártyám van. Pénzvisszatérítésem eléri a 4 számjegyet évente. B

bniu

- 2010. április 21

- 2019. november 30

fiatal

- 2012. november 11

- Szeles város

- 2019. december 9

Összességében tudom, hogy hagyunk néhány dollárt az asztalon, amiért nem forgatjuk el a kártyákat, hogy maximalizáljuk a készpénz-visszatérítési előnyöket, de kevésbé hektikus, hogy csak egy kártyát ellenőrizzem a 4 ellenében stb. Sokaknak ajánlani fogom (a használati esetekre tekintettel), de én továbbléptem, ami kár, hogy ez az a kártya, amelyiknek a legmagasabb hitelkerete van.

Kérdéseinek megválaszolásához, ha általános kártyahasználata nem olyan magas, a pénzvisszatérítési különbség valószínűleg semmi jelentőset nem magyaráz. Szerintem mind a BOA, mind az Apple Card remekül kiegészíti egymást, de mindkettő szenved a garanciahosszabbítás hiányától stb. Mindkettőt megforgatnám, ha tetszik az ilyen típusú játék. C

C DM

macrumors Sandy Bridge

- 2011. október 17

- 2019. december 9

mlody mondta: Hosszú évek óta nagy rajongója vagyok a BOA kártyáknak (a LaSalle bank napjai óta van csekk-/takarékszámlám), de ahogy férjhez mentem, és a családom nőtt, és a kiadások is növekedtek, a negyedéves 2500 dolláros limit nagyon fáj. és a kártyát a mi felhasználásunkhoz képest a legjobban átlagossá teszi. Mivel a legkisebb tranzakciókat is végrehajtjuk (99%-ban készpénzmentesek vagyunk), nem ritka, hogy egy hónap alatt (vagy kevesebben) átlépjük a limitet, így két hónapra csak 1% készpénzt kapunk. Régebben forgattam a kártyákat, hogy maximalizáljam a hasznot (az 5%-kal együtt fedeztem fel a negyedéves bónuszt), de ez általában őrült feleséghez vezetett, aki mindig tanácstalan volt, hogy milyen kártyát használjak, és a hitelképességem is romlott, mivel az összes kártya egyenleget jelentett. mindig hiányzott, hogy kifizesse őket a kimutatás lezárása (nem esedékesség) előtt.Továbbment az Apple Cardra? M

Összességében tudom, hogy hagyunk néhány dollárt az asztalon, amiért nem forgatjuk el a kártyákat, hogy maximalizáljuk a készpénz-visszatérítési előnyöket, de kevésbé hektikus, hogy csak egy kártyát ellenőrizzem a 4 ellenében stb. Sokaknak ajánlani fogom (a használati esetekre tekintettel), de én továbbléptem, ami kár, hogy ez az a kártya, amelyiknek a legmagasabb hitelkerete van.

Kérdéseinek megválaszolásához, ha általános kártyahasználata nem olyan magas, a pénzvisszatérítési különbség valószínűleg semmi jelentőset nem magyaráz. Szerintem mind a BOA, mind az Apple Card remekül kiegészíti egymást, de mindkettő szenved a garanciahosszabbítás hiányától stb. Mindkettőt megforgatnám, ha tetszik az ilyen típusú játék.

fiatal

- 2012. november 11

- Szeles város

- 2019. december 10

A C DM azt mondta: Továbbment az Apple Cardra?Elnézést kérek a pontosításért. A Costcótól a Citi Visa-ra váltottunk, mint elsődleges kártyára, mivel a legtöbb vásárlás a Costcóban történik, az Apple Card (mastercard) pedig nem fogad el Costco-t. A legnagyobb probléma számunkra az Apple Card esetében az, hogy nem tudjuk használni a pénzkezelési eszközöket, mint például a Quicken vagy a Mint.

Rigby

- 2008. augusztus 5

- San Jose, CA

- 2019. december 10

mlody mondta: Hosszú évek óta nagy rajongója vagyok a BOA kártyáknak (a LaSalle bank napjai óta van csekk-/takarékszámlám), de ahogy férjhez mentem, és a családom nőtt, és a kiadások is növekedtek, a negyedéves 2500 dolláros limit nagyon fáj. és a kártyát a mi felhasználásunkhoz képest a legjobban átlagossá teszi. Mivel a legkisebb tranzakciókat is végrehajtjuk (99%-ban készpénzmentesek vagyunk), nem ritka, hogy egy hónap alatt (vagy kevesebben) átlépjük a limitet, így két hónapra csak 1% készpénzt kapunk.A megoldás egyszerű: szerezzen be egy második Cash Rewards kártyát. A „Platina Kitüntetések” státuszával a kategóriák kimerülése után is 1,75%-ot kapna.

Régebben forgattam a kártyákat, hogy maximalizáljam a hasznot (az 5%-kal együtt fedeztem fel a negyedéves bónuszt), de ez általában őrült feleséghez vezetett, aki mindig tanácstalan volt, hogy milyen kártyát használjak, és a hitelképességem is romlott, mivel az összes kártya egyenleget jelentett. mindig hiányzott, hogy kifizesse őket a kimutatás lezárása (nem esedékesség) előtt.Egyáltalán nem szükséges mindig a kivonat zárása előtt kifizetni az egyenleget, mivel a jelentett egyenlegek hatása átmeneti. Ha szeretné optimalizálni a pontszámát a hiteligénylés előtt, elég egyszer kifizetnie a kártyáit a kimutatás lezárása előtt. Ellenkező esetben hagyjon mindent az automatikus fizetésen, hogy soha ne maradjon le egy fizetésről (ez hosszabb ideig ronthatja a hitelképességet).

Erehy Dobon

Felfüggesztett

- 2018. február 16

- Nincs szolgáltatás

- 2019. december 10

fiatal

- 2012. november 11

- Szeles város

- 2019. december 12

Rigby azt mondta: A megoldás egyszerű: szerezzen be egy második Cash Rewards kártyát. A „Platina Kitüntetések” státuszával a kategóriák kimerülése után is 1,75%-ot kapna.

Egyáltalán nem szükséges mindig a kivonat zárása előtt kifizetni az egyenleget, mivel a jelentett egyenlegek hatása átmeneti. Ha szeretné optimalizálni a pontszámát a hiteligénylés előtt, elég egyszer kifizetnie a kártyáit a kimutatás lezárása előtt. Ellenkező esetben hagyjon mindent az automatikus fizetésen, hogy soha ne maradjon le egy fizetésről (ez hosszabb ideig ronthatja a hitelképességet).

A feleségem alig tudott különböző kártyákat kezelni, most képzelje el, hogy ugyanaz a kártya, de más számlaszámmal. Elméletileg jól hangzik. Talán meg tudnám hozni ezt a trükköt, ha egyedül lennék, és képes lennék 100%-ban kontrollálni a kiadásokat.

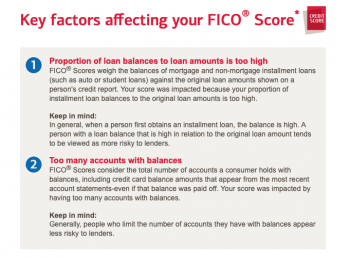

Nos, bár egyetértek azzal, hogy a jelentett egyenlegek hatása átmeneti, ha továbbra is ezt folytatja hónapról hónapra az összes kártyájára, akkor a hitelképessége néhány hónap elteltével csökkenni fog, és folytatódni fog a csökkenő tendencia, függetlenül attól, hogy az összes egyenleget kifizeti-e esedékesség, és soha ne hagyj ki egy fizetést – legalábbis ez a tapasztalatom, miután 4 hitelkártyával zsonglőrködtem az elmúlt 12+ hónapban. Tájékoztatásul csatoltam egy részletet a BOA-n keresztül készített legutóbbi jelentésemből. Bár nem azt mondom, hogy mindenki ugyanazt a tapasztalatot fogja átélni, ez határozottan befolyásolta a pontszámomat, ezért azt fogom mondani, hogy csavarja ki a néhány plusz pénzvisszafizetési dolcsit, és áttérek egyetlen kártya használatára.

Mellékletek

- Médiaelem megtekintése ' href='tmp/attachments/screen-shot-2019-12-12-at-6-28-25-pm-png.882441/' >

Képernyőkép 2019. 12. 12., 18.28.25.png'file-meta'> 110,3 KB · Megtekintések: 99

Képernyőkép 2019. 12. 12., 18.28.25.png'file-meta'> 110,3 KB · Megtekintések: 99

Rigby

- 2008. augusztus 5

- San Jose, CA

- 2019. december 12

mlody azt mondta: Nos, bár egyetértek azzal, hogy a jelentett egyenlegek hatása átmeneti, ha továbbra is ezt folytatja hónapról hónapra az összes kártyájára, akkor a hitelképessége néhány hónap elteltével csökkenni fog, és továbbra is csökkenni fog, függetlenül attól, hogy fizet. minden egyenleg esedékesség előtt, és soha nem mulaszt el egy fizetést – legalábbis ez a tapasztalatom, miután 4 hitelkártyával zsonglőrködtem az elmúlt 12+ hónapban. Tájékoztatásul csatoltam egy részletet a BOA-n keresztül készített legutóbbi jelentésemből.A helyzet az, hogy a bankok havonta jelentik az új egyenlegeket, így nincs értelme erre a szempontra optimalizálni, ha nem tervezel hiteligénylést, hiszen az azt követő hónapban úgyis megváltozik. Ez nem olyan, mint más tényezők (például az elmaradt fizetések), amelyeknek tartós hatása van.

Azt fogom mondani, hogy csavarja be a néhány extra készpénz-visszafizetési dollárt, és áttérek egyetlen kártya használatára.Azt csinálom, hogy van egy kártyám az online vásárláshoz, amely az összes online kereskedőnél alapértelmezett fizetési lehetőségként van beállítva, a másikat pedig élelmiszerekhez és egy másik kategóriához (általában étkezéshez) használom. Csak az utóbbi kártyát hordom. Igazán nem nehéz kezelni. Utoljára szerkesztve: 2019. december 12 M

fiatal

- 2012. november 11

- Szeles város

- 2019. december 12

Rigby elmondta: A helyzet az, hogy a bankok minden hónapban jelentik az új egyenlegeket, így nincs értelme erre a szempontra optimalizálni, ha nem tervezi a hiteligénylést, mivel az azt követő hónapban úgyis megváltozik. Ez nem olyan, mint más tényezők (például az elmaradt fizetések), amelyeknek tartós hatása van.

Azt csinálom, hogy van egy kártyám az online vásárláshoz, amely az összes online kereskedőnél alapértelmezett fizetési lehetőségként van beállítva, a másikat pedig élelmiszerekhez és egy másik kategóriához (általában étkezéshez) használom. Csak az utóbbi kártyát hordom. Igazán nem nehéz kezelni.

Helyes, de ha 4 vagy több lapja van, és mindegyiknek van valamilyen egyenlege, amelyet havonta jelentenek, az nem tesz jót a pontszámának. Ezért az emberek vagy csak 1 kártyát használnak, és a többieket 0 egyenlegen tartják, vagy játszanak egyenlegek kifizetésével, mielőtt a végkimutatást jelentenék a CB-nek. Még egy divatos betűszó is létezik erre - AZEO (mind nulla egy kivételével) - lásd az alábbi linket, amely részletesen bemutatja, hogyan optimalizálhatja a hitelkártya-használatot a hitelképesség szempontjából

https://ficoforums.myfico.com/t5/Ge...ategy-Purely-From-a-Credit-Score/td-p/5825110

Számomra ez a kényelem és a használhatóság szempontja. Bár tökéletesen tudtam kezelni 3-4 kártyát, és mindig tudtam, hogy melyik kártyával maximalizáljam a készpénz-visszafizetést, ugyanez nem mondható el a feleségemről. A feleség nyer, vége a történetnek! R

Rigby

- 2008. augusztus 5

- San Jose, CA

- 2019. december 13

mlody azt mondta: Helyes, de ha van 4 vagy több kártyád, és mindegyiknek van valamilyen egyenlege, amelyet havonta jelentenek, az nem tesz jót a pontszámodnak. Ezért az emberek vagy csak 1 kártyát használnak, és a többieket 0 egyenlegen tartják, vagy játszanak egyenlegek kifizetésével, mielőtt a végkimutatást jelentenék a CB-nek. Még egy divatos betűszó is létezik erre - AZEO (mind nulla egy kivételével) - lásd az alábbi linket, amely részletesen bemutatja, hogyan optimalizálhatja a hitelkártya-használatot a hitelképesség szempontjábólTapasztalataim szerint ez egy mítosz. Pontosan ugyanazt az eredményt kapja, ha csak akkor fizeti ki őket a nyilatkozat bezárása előtt, amikor valóban jó pontszámra van szüksége. Ezt nem szükséges folyamatosan megtenni. Sokan a Myfico fórumain stb. folyamatosan kérnek új hitelt, így számukra ez értelmes lehet. Talán jobb lenne, ha egy kicsit csökkentenék a hitelkártyákat. Reakciók:compwiz1202 C

https://ficoforums.myfico.com/t5/Ge...ategy-Purely-From-a-Credit-Score/td-p/5825110

compwiz1202

- 2010. május 20

- 2019. december 30

Rigby azt mondta: A megoldás egyszerű: szerezzen be egy második Cash Rewards kártyát. A „Platina Kitüntetések” státuszával a kategóriák kimerülése után is 1,75%-ot kapna.Igen A kihasználtság százaléka a leginkább ingadozó tényezők közül.

Egyáltalán nem szükséges mindig a kivonat zárása előtt kifizetni az egyenleget, mivel a jelentett egyenlegek hatása átmeneti. Ha szeretné optimalizálni a pontszámát a hiteligénylés előtt, elég egyszer kifizetnie a kártyáit a kimutatás lezárása előtt. Ellenkező esetben hagyjon mindent az automatikus fizetésen, hogy soha ne maradjon le egy fizetésről (ez hosszabb ideig ronthatja a hitelképességet).

Népszerű Bejegyzések